Program Rodzina na Swoim będzie wspierał osoby dokonujące zakupu pierwszego własnego lokum do końca tego roku. W samym Gdańsku w pierwszym półroczu tego roku zostały udzielone 594 kredyty z dopłatami. Czy tacy klienci będą mieli szanse na wsparcie od nowego roku?

tak, państwo powinno wspierać młodych ludzi przy zakupie pierwszego mieszkania

44%

tak, bo takie wsparcie ma znaczenie także dla branży budowlanej

8%

nie wiem, to i tak ma niewielkie znaczenie przy kredycie na całe życie

8%

nie, to niesprawiedliwe, że tylko część osób może liczyć na dofinansowanie

22%

nie, w tym kraju nie ma pieniędzy w budżecie na tak rozbudowane wsparcie

18%

Niebawem media zaczną intensywnie przypominać

o kończącym się 31 grudnia programie Rodzina na Swoim (aby z niego skorzystać wystarczy złożyć kompletny wniosek przed końcem roku). Trwające przez maksymalnie osiem lat dopłaty do odsetek od kredytu hipotecznego mają wspierać budżet osób kupujących swoje pierwsze mieszkanie lub dom.

Z prostego wyliczenia w jednym z internetowych kalkulatorów wynika, że zaciągając kredyt na mieszkanie o powierzchni 50 m kw. na kwotę

300 tys. na 30 lat z Rodziną na Swoim można zaoszczędzić ponad 73,3 tys. zł przy ratach malejących i ponad 77,2 tys. zł przy ratach równych. Zobacz nowe mieszkania w Gdańsku, które można kupić z dopłatą Rodzina na Swoim (ponad 3 200 ofert w naszym serwisie ogłoszeniowym)Zobacz nowe mieszkania poza Gdańskiem, które można kupić z dopłatą Rodzina na Swoim (prawie 700 ofert w naszym serwisie ogłoszeniowym)Dlatego przez pięć i pół roku dotychczasowego funkcjonowania programu "Rodzina na swoim" w Polsce udzielono ponad 154 tysięcy preferencyjnych kredytów hipotecznych o łącznej wartości ponad 28,3 mld zł.

Jak szacują analitycy Działu Badań i Analiz Emmerson

w Gdańsku do programu kwalifikuje się około 30 proc. całej aktualnej oferty deweloperów (wg.danych za II kwartał 2012), a

to czyni Gdańsk miastem w Polsce, gdzie Rodzina na Swoim jest jedną z najbardziej dostępnych. Jakie możliwości będą miały od stycznia osoby, które chciałyby skorzystać z pomocy państwa przy zakupie własnego M?

Po pierwsze słychać w kraju o przypadkach deweloperów, którzy chcąc stymulować popyt próbują brać sprawy w swoje ręce i coraz częściej

oferują własne programy rozłożenia w czasie ciężaru płatności za mieszkania. Najpopularniejszy

system 10/90 oznacza, że nabywca wpłaca 10 proc. ceny przy podpisaniu umowy przedwstępnej, a resztę przy odbiorze kluczy. Korzyścią z takiej formy płatności, w przypadku finansowania się kredytem, jest oszczędność na odsetkach, która jest tym większa, im wcześniejszy jest etap budowy, na którym zawierana jest umowa sprzedaży.

Alternatywą dla tego typu rozwiązań może być

specjalna oferta finansowania zakupu nieruchomości, która jest tak skonstruowana, żeby zmniejszyć wysokość płaconej przez nabywcę raty.

Pomoc ta może mieć formę

dopłaty określonej kwoty do raty kredytowej czy też finansowania przez dewelopera odsetek od kredytu przez określony czas. Według wyliczeń Home Broker w tym ostatnim przypadku, jeśli mamy do czynienia z mieszkaniem o wartości 300 tys. zł i przyjmiemy, że jego zakup zostanie w całości sfinansowany kredytem wypłacanym w ośmiu transzach przez dwa lata budowy, czyli w odstępach kwartalnych, to przy oprocentowaniu na poziomie 6,5 proc. suma odsetek w okresie 24 miesięcy wyniesie

21 125 zł. Gdyby przyjąć, że odsetki te w całości opłaca za nabywcę deweloper, pomoc taką można uznać za ekwiwalent rabatu w kwocie 21 125 zł. Gdyby odnieść go do ceny mieszkania byłoby to aż 7 proc., co wydaje się bardzo atrakcyjną ofertą.

W przypadku kredytu, w którym w pierwszej kolejności spłacane są odsetki korzyść z takiego rozwiązania byłaby duża także dla osób, które

w czasie oczekiwania na wybudowanie mieszkania muszą wynajmować lokal i nie są w stanie pozwolić sobie na jednoczesną spłatę kredytu i płacenie najmu.

Oczywiście, to teoretyczny i bardzo optymistyczny wariant pomocy oferowanej klientowi przez dewelopera. Póki co jedna z funkcjonujących na warszawskim rynku ofert polega na opłacaniu przez dewelopera przez maksymalnie 18 miesięcy marży kredytu. Analitycy z Open Finance wyliczyli, że przy kredycie na kwotę 300 tys. z marżą 1,6 proc. na 30 lat i przy równych ratach

można przez ten czas zaoszczędzić ponad 5 tys. zł. Możliwe, że po wygaśnięciu Rodziny na Swoim także wśród trójmiejskich deweloperów takie wspomaganie sprzedaży stanie się popularne? Nie należy się łudzić - zostanie to wkalkulowanie w koszt nieruchomości już na etapie planowania budżetu inwestycji, ale korzyści z takiej oferty mogą być realnie odczuwalne dla klienta.

- Korzystając z oferowanych przez deweloperów form wsparcia finansowego, trzeba bardzo dokładnie zapoznać się z zasadami, na jakich jest ono udostępniane, aby uniknąć przykrych niespodzianek. Warte rozważania są tylko rozwiązania przejrzyste i zrozumiałe dla nabywcy. Warto też skonsultować propozycję dewelopera z doradcą podatkowym, aby upewnić się, że dana forma wsparcia nie rodzi po stronie nabywcy obowiązku podatkowego, który znacznie obniżyłby korzyści płynące z zastosowanego rozwiązania - uczula

Damian Milibrand, prezes Home Broker.

Do jeszcze innego rozwiązania przygotowuje się

Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej, który wspomaga również osoby planujące montaż

kolektorów słonecznych. W tym przypadku warunkiem uzyskania dopłaty do kredytu hipotecznego byłby zakup nieruchomości, która spełnia określone standardy energetyczne.

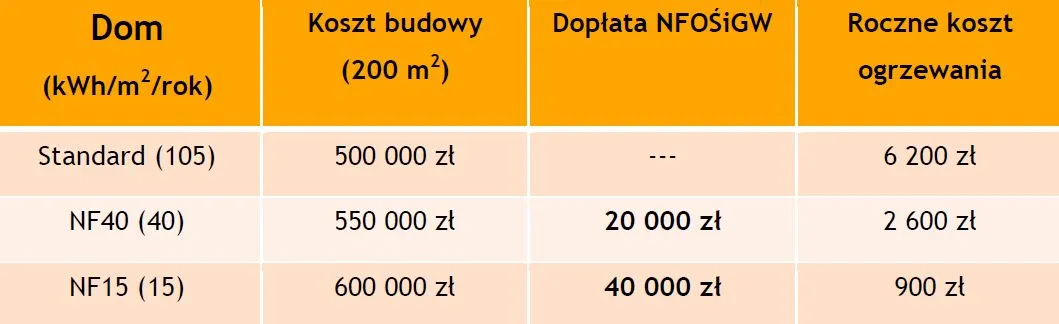

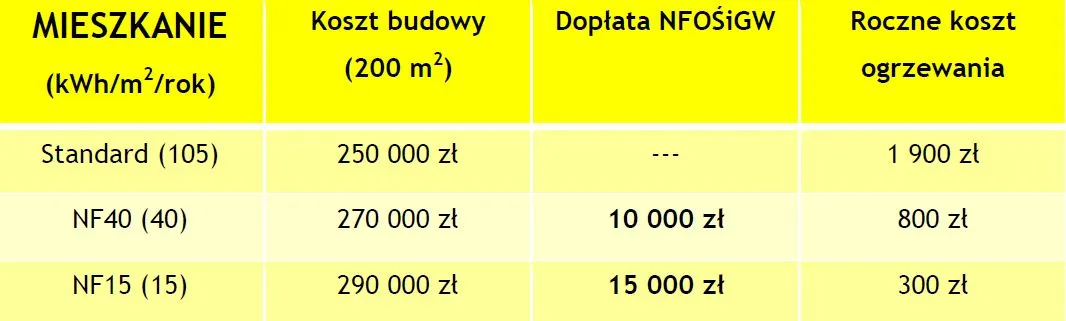

W trakcie konsultacji jest program

"Dopłaty do kredytów na budowę domów energooszczędnych". Jego celem jest ograniczenie emisji dwutlenku węgla o około 50 tys. ton rocznie. Na realizację programu w latach 2013-2018 zaplanowano 300 mln zł. Pojedyncza dopłata dla przeciętnego wnioskodawcy będzie mogła sięgnąć

40 tys. zł brutto (trzeba będzie zapłacić podatek od przychodu) w przypadku domów i 15 tys. zł brutto w przypadku kredytowanych mieszkań spełniających postawione wnioskującym warunki.O dofinansowanie do kredytu hipotecznego będą mogły starać się osoby fizyczne budujące domy jednorodzinne lub kupujące od deweloperów domy jednorodzinne i mieszkania w domach wielorodzinnych, pod warunkiem że nieruchomości te spełnią określone kryteria energooszczędności. Gdyby tak było, na rynku poszerzona zostanie skromna w tej chwili oferta deweloperska dotycząca budynków mieszkalnych.

Wysokość dopłaty będzie uzależniona od osiągniętego przez budynek (mieszkanie) wskaźnika zapotrzebowania na energię użytkową do ogrzewania. Zgodnie z założeniami funduszu,

korzyścią dla kredytobiorcy, który skorzysta z dopłaty, ma być nie tylko obniżenie ciężaru kredytu, ale i obniżenie kosztów eksploatacji nieruchomości.Badania przeprowadzone przez fundusz wskazują, że z takiego rodzaju dofinansowania będzie gotowa skorzystać co piętnasta osoba kupująca mieszkanie o wyższej klasie energooszczędności oraz co trzecia osoba budująca dom.

Z dofinansowania będzie można skorzystać za pośrednictwem kredytujących zakup nieruchomości i zainteresowanych udziałem w programie banków. NFOŚiGW spodziewa się, że dzięki realizacji programu w kraju przybędzie około 16 tys. mieszkań i domów o podwyższonym standardzie energooszczędności.

Rodzina na Swoim w liczbach

Aktualnie limit ceny metra kwadratowego mieszkania, które można kupić z dopłatą w ramach programu Rodzina na Swoim wynosi w Gdańsku 5332,50 zł dla rynku pierwotnego i 4 266 zł dla rynku wtórego. W pozostałej części województwa (a więc także w Gdyni i w Sopocie) te kwoty kształtują się na poziomie 4134 zł dla rynku pierwotnego i 3307,20 zł za m kw. dla rynku wtórnego.

W Gdańsku w pierwszych dwóch kwartałach tego roku udzielono 594 kredyty z dopłatami, w pozostałej części województwa to 1114 kredytów.

* Standard NF 40 oznacza, że energia użytkowa potrzebna do ogrzewania 1 m kw. budynku będzie w roku mniejsza lub równa 40 kWh.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy