Ursa już pod polską banderą

9 sierpnia 2024

(58 opinii)

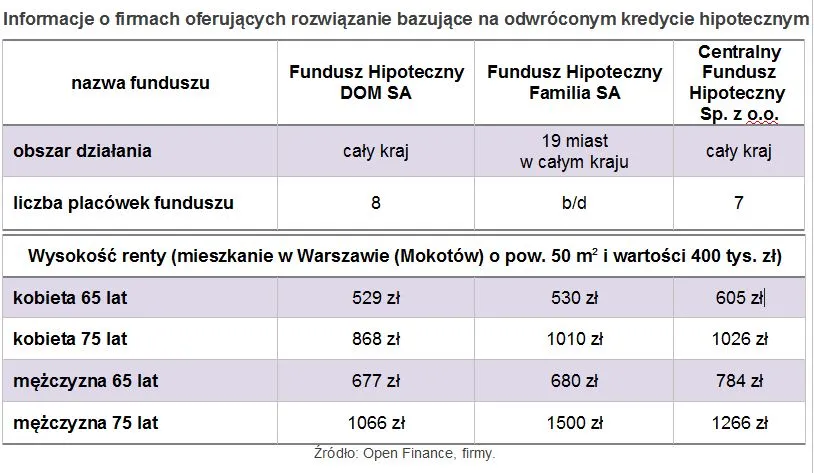

Idea tzw. odwróconej hipoteki, która starszym ludziom ma ułatwić jesień życia, na pierwszy rzut oka wydaje się dobra. Jednak nie ma w tym zakresie szczegółowych regulacji ani kontroli. Prace nad ustawą trwają od lat, tymczasem firm, które proponują starszym ludziom umowy - przybywa. Skarg i obaw także.

2012-11-24 14:18

- co za czasy,co za system wladzy.wlasciciele bankow/pejsy/znalezli kolejny sposob na wydymanie strych schorowanych ludzi.sprytne w rzeczy samej,kto to wymyslil?odpowiedz pozostawiam tym co zechca przeczytac ten post.

2012-11-24 14:35

a pejsy sobie możesz co najwyżej w kroku zapuścić. Nikt nikogo do niczego nie zmusza, więc możesz być spokojny o spadek po Twoich dziaduniach.

2012-11-24 14:41

Nie rozumiem o co ci chodzi. Dlaczego uważasz, że ktoś wydyma samotnego człowieka, który zapisze instytucji finansowej swoje mieszkanie po to aby dostawać kilkaset zł miesięcznie za życia ? Jeśli ktoś nie ma dzieci (albo dzieci mają tego kogoś gdzieś), to taka osoba nie potrzebuje tytułu własności do mieszkania. Bardziej potrzebuje tych kilkuset złotych. A mieszkać i tak będzie w tym samym miejscu.

2012-11-24 17:39

kilkaset zł a ile jest warte jego mieszkanie melepeto?To jest fair że młode małżeństwo chcąc kupić takie mieszkanie od kogoś ma bulić po 200 czy 300 tysięcy a taki złodziejski bank mający kasy jak lodu przejmuje mieszkanie za 15 czy 20 tysięcy bo tyle zdążył wypłacić jałmużny temu starcowi nim zmarł

2012-11-24 18:16

Ale bank w nim nie mieszka. A młode małżeństwo od razu może zamieszkać w mieszkaniu.

2012-11-24 15:13

taaaaa

2012-11-24 17:07

a, nie zmusicie mnie też do zaprzestania siania stereotypów

2012-11-24 17:21

Porównajcie, ile oferują miesięcznie za przepisanie mieszkania, ile jest warte mieszkanie na wolnym rynku i ile musiał by emeryt żyć, aby uzyskać POŁOWĘ wartości mieszkania, nie mówię już o pełnej kwocie bez odsetek. Przeważnie oferują 400-600 zł miesięcznie za mieszkanie warte 300 000. Rocznie więc emeryt dostanie 7200, po 10 latach 72 000, po 20 latach 144 000 i jest to dopiero POŁOWA wartości. Takie cymesy oferowane są emerytom 60-70 letnim. PRZESTRZEGAJCIE starszych ludzi przed złodziejstwem!!!

2012-11-24 18:20

Ale proszę zrozumieć, że emerytowi po śmierci mieszkanie się do niczego nie przyda. Natomiast kasa przed śmiercią przyda się i to bardzo. A mieszkanie jest tyle warte ile ktoś chce za nie dać. Jakby nie patrzeć emeryt mieszka tam nadal, nie trafia do domu starców czy na ulicę. Nie dość, że mieszka w swoim mieszkaniu, to jeszcze dostaje za to co miesiąc kilkaset złotych. Po śmierci emeryta, taka osoba nie dostanie ani grosza za mieszkanie. Więc chyba lepiej dostać za nie za życia nawet 5% niż 0 zł po śmierci. Nie każdy chce być "psem ogrodnika", który sam nie zje i innemu nie da.

2012-11-24 18:58

jak wyżej

2012-11-24 21:11

Czasem nie ma i dla tej osoby lepiej jest aby cokolwiek dostała z tej nieruchomości, niż nic. Część emerytów ma krewnych, ale co z tego, skoro krewni w niczym nie pomagają ? Nie mają czasu na odwiedziny, nie mają czasu aby umyć okna czy coś naprawić. Często kontakty ograniczają się do telefonu w święta i złożenia życzeń... A jak taki emeryt czegoś potrzebuje, to musi sobie radzić sam. Spadek w postaci mieszkania każdy by chciał dostać, ale opiekować się starszą osobą mało kto chce. Stąd emeryci decydują się na taki krok. Bank / fundusz da niewiele, ale i tak więcej niż najbliższa rodzina.

2012-11-26 16:34

to niech oni wypłacają mu rentę w tej wysokości, co instytucje odwróconej hipoteki, nikt im nie zabrania...

2012-11-26 16:56

nawet jeśli nie są to krewni, a np. dzieci sąsiada, którzy chcą mieszkanie (które w dzisiejszych czasach jest dobrem luksusowym i nie oszukujmy się, ale każdy chciałby mieć swoje 4 kąty) to niech taka starsza osoba jasno powie "mieszkanie po śmierci otrzyma osoba, która będzie mi płacić miesięcznie taką i taką kwotę". Jeśli strony czyli osoba starsza = właściciel mieszkania i sponsor = spadkobierca uzgodnią kwotę miesiecznych wypłat idą do notariusza podpisują stosowny kwit i każda ze stron jest wygrana. Osoba starsza, bo ma kasę na życie i spadkobierca, bo za stosunkowo niewielką kasę może mieć mieszkanie o sporej wartości.

2012-11-26 13:45

2012-11-24 17:34

to jest zwykły rabunek.Bankowe gnidy chcą w ten sposób przejmować mieszkania czy domy za promil ich wartości w ich szczerym interesie jest by senior zaraz po podpisaniu umowy zszedł i za parę czy parędziesiąt tysięcy mają nieruchomość wartą powiedzmy 300 czy 500 tysięcy czysty zysk dla lichwiarzy

2012-11-24 23:46

nowy Rental Gold

2012-11-25 07:31

A przecież może? Ryzyko biznesowe...

A wtedy dziadek wprawdzie może mieszkać (a czasami nawet nie--zależy

od umowy) ale mieszkanie już nie jego no i żadnej emerytury rzecz jasna

nie dostaje...

Więc: transakcja musi zakończyć się wpisem do księgi wieczystej, który zapewni możliwość dożywotniego zamieszkania w nieruchomości, nawet gdyby zmienił się jej właściciel to tylko jedna strona medalu

2012-11-25 11:50

Tu dopiero beda walki szly.bez komentarza.

2012-11-25 11:58

To ja chetnie tez wejde w taki uklad,ze dam 600zl za mieszkanie warte 300tys kazdemu.

2012-11-25 12:39

Dobrzy interes zrobią zobaczycie. Wszystko będą robić zeby jak najszybciej dostać nieruchomość. Po prostu będą ludzi wykańczać czy to fizycznie czy psychicznie.Tylko z drugiej strony głupich nie sieją.

2012-11-25 16:23

Niby jak ?

2012-11-25 16:22

I chcesz czekać kilka / kilkanaście albo i kilkadziesiąt lat aż będziesz się mógł do niego wprowadzić ?

2012-11-25 12:30

Nie powinno ich obchodzić jaką mam emeryturę . Wartość mieszkania czy domu powinna ich tylko obchodzić i od tego płacić.Następni wyłudzacze.Zobaczycie niedługo podniesie się LAMENT ze zabierają domy czy mieszkania.Znowu do jakiegokolwiek rządu będą mieli pretensje ze zostali pokrzywdzeni. To okaze się jeszcze większe oszustwo jak Amber Gold, ZOBACZYCIE.

2012-11-25 16:24

Jak osoba zmarła może protestować ?

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Grzegorz Bierecki urodzony 28 października 1963 roku. Od 1990 prezes Fundacji na Rzecz Polskich Związków Kredytowych; od 1992 do 2012 roku prezes Krajowej Spółdzielczej Kasy Oszczędnościowo-Kredytowej. Od 2001 członek, od 2005 sekretarz Rady Dyrektorów World Council of Credit Union w Madison, USA. Honorowy obywatel kilku miast amerykańskich, laureat nagród ekonomicznych w Polsce i USA; wyróżniony m.in odznaką Zasłużony Działacz Kultury (2001) i Krzyżem Kawalerskim Orderu Odrodzenia Polski...

Filmy

Filmy