Ursa już pod polską banderą

9 sierpnia 2024

(58 opinii)

Idea tzw. odwróconej hipoteki, która starszym ludziom ma ułatwić jesień życia, na pierwszy rzut oka wydaje się dobra. Jednak nie ma w tym zakresie szczegółowych regulacji ani kontroli. Prace nad ustawą trwają od lat, tymczasem firm, które proponują starszym ludziom umowy - przybywa. Skarg i obaw także.

2012-11-25 15:54

Stawki sa tak niskie ze sie kompletnie nioplaca!!

2012-11-25 16:25

Cóż, do grobu mieszkania się nie zabierze, choćby i było warte kilka milionów zł. Więc lepiej za życia dostać kilka % jego wartości, niż nie dostać nic.

2012-11-26 10:40

To jednak lepiej sprzedac za uczciwe pieniądze, przejsc na mniejsze i zyc godziwie za konkretne pieniądze. A nie za 500zł

2012-11-26 00:27

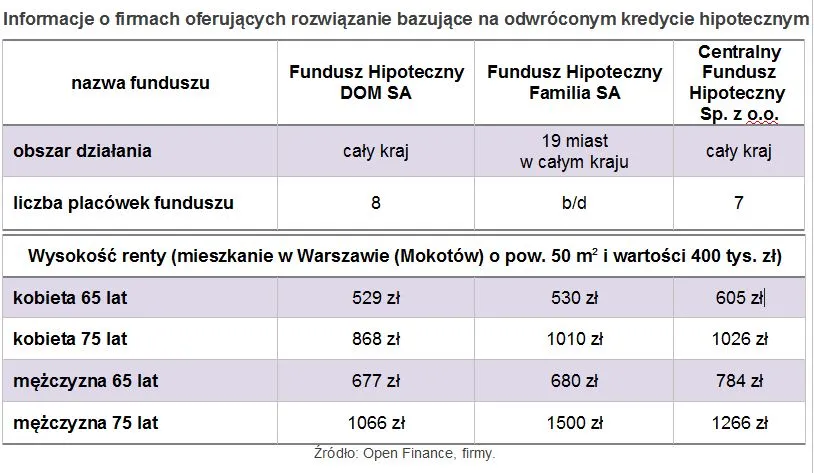

Patrze na tabelkę i co widzę: Proponuje ona, by przepisać komuś mieszkanie warte 400k PLN, dzięki czemu można dostać kilkaset zł więcej na starość. To ja bym już na miejscu takiego dziadka/babci zrobił tak:

* Sprzedał mieszkanie za 400k i za 200k kupił sobie gdzieś coś małego na prowincji. Pozostałe 200k ulokowałbym na lokacie bankowej. W moim banku mam 6.3%, pewnie jak ktoś dobrze poszuka to się znajdzie i więcej. Od 200k wychodzi przy wspomnianym oprocentowaniu 12 600 rocznie a po odliczeniu podatku belki i podzieleniu przez 12 miesiecy mamy sumę 850zł, czyli mniej-wicej tyle ile oferuje super instytucja za całkowite przekazanie mieszkania po śmierci.

Jaka jest różnica - starzec ma dalej swoje mieszkanie (mniejsze, tańsze, na prowincji ale ma i może przepisać /przekazać potomkowi, albo na jakiś szczytny cel po śmierci). Ma 200k na koncie, które pracują i zapewniają wyższą emeryturę, ale też po które można w razie wypadku/choroby/operacji sięgnąć. Jak się wyda powiedzmy 50k to odsetki beda stosunkowo mniejsze, ale komfort, ze ma się w ogóle taką możliwość sięgnięcia po kasę wydaje się niezły.

Generalnie ta odwrócona hipoteka to niezła ściema, naciąganie starszych naiwnych ludzi.

2012-11-26 16:49

gdyż seniorzy cenią sobie środowisko w którym dotychczas żyli i akcepotowali siebie nawzajem, gdzie istniała pewna hierarchia, obowiązywały jakiś zasady...Dla nich to są priorytety a nie 200k na koncie czy jakieś mieszkanie w wyobcowanym środowisku. Młody się dla zysku przeprowadzi seniorowi wystarczy parę groszy i dotychczasowy dach nad głową. Jeżeli spodkobiercom coś nie pasi, to mogą w zamian za rentę aktem notarialnym przewłaszczyć nieruchomość. Tylko dotychczas nie trzeba było płacić a mieszkanie i tak wpadało im w łapy, gdzyż seniorzy nie mieli alternatywy. Teraz tak lekko nie będzie...

2012-11-26 13:51

Możecie płacić uczciwie miesięcznie i po 3000 zł.

Skoro to co się wypłaca emerytowi stanowi tylko "promil" wartości mieszkania to opłaca się nawet wziąć kredyt na taką działalność. Bank chętnie pożyczy.

2012-11-26 20:18

że co artykuł i przewałka, to od razu ludzie mają to brac w swoje ręce?

2012-11-26 15:27

ALE: niestety zyjemy w zlodziejskim kraju, gdzie banki i korporacje maja przywileje i wsparcie POlitykow, to kazdy taki walek przechodzi, podobnie jak afera AG, nikt na czas nie zamknal interesu oszusta Plichty pozwalajac na to, zeby ludzie ktorzy nie zawsze mieli swiadomosc tego co robili i gdzie wplacali swoje pieniadze je tam wplacili. Teraz jakims cudem mowia, ze Plichta jest przestepca, a wczesniej nie mogli zrobic nic.

2012-11-27 06:52

2012-11-26 15:33

Meszkanie za 400 tys zl i wyplacaja 65 kobiecie 529 PLN odsetek. Zakladajac, ze kobieta pozyje jeszcze 20 lat, czyli 240 miesiecy, dostanie w sumie 126 960 PLN (pomijam fakt, ze raczej tyle nie pozyje i inflacje). Czyli mieszkanie warte 400 tys bank przejmuje za niecale 127 tysiecy. Czysty interes - oczywiscie dla banku!

A teraz, jesli starsza osoba ma problem, wystarczy sprzedac mieszkanie za np. 400 tys lub mniej. Kupic mniejsze mieszkanie za 200 tys, pozostale 200 tys wrzucic na lokate oprocentowana w skali 6.8% (ja mam moja np. w neobanku) i odsetki wynosza 918 PLN, czyli praktycznie prawie jeszcze raz tyle ile oferuja te zlodziejskie instytucje. Dodatkowo po smierci takiej osoby mieszkanie moze byc odziedziczone przez jej spadkobiercow a nie zlodziejska instytucje.

2012-11-26 16:58

sprzedać stare, duże mieszkanie, kupić mniejsze ( resztę na lokatę ) a kupione mieszkanie - hop ! na odwróconą hipotekę w zamian za rentę ! Albo zaproponować spadkopiercom : chcecie mieszanie ? to płaćcie rentę dożywotnią w wysokości proponowanej przez odwróconą hipotekę. Wilk syty ( senior zyskuje dodatkową kasę ) i spadkobiercy mają pewność, że mieszkanko kiedyś będzie ich. Co prawda trochę kasy trzeba poświęcić, ale jak to mówią - wszystko zostanie w rodzinie.

2012-11-26 20:19

ale to trudny czas

2013-03-25 22:30

Jeśli chodzi o szeroko dyskutowane poczucie bezpieczeństwa w sprawie Dożywotniej Renty Komisja Nadzoru Finansowego upoważniła jedynie firmy UBEZPIECZENIOWE do wprowadzenia tego rodzaju usługi .Patrz FORUM http://www.dolaseniora.com

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Grzegorz Bierecki urodzony 28 października 1963 roku. Od 1990 prezes Fundacji na Rzecz Polskich Związków Kredytowych; od 1992 do 2012 roku prezes Krajowej Spółdzielczej Kasy Oszczędnościowo-Kredytowej. Od 2001 członek, od 2005 sekretarz Rady Dyrektorów World Council of Credit Union w Madison, USA. Honorowy obywatel kilku miast amerykańskich, laureat nagród ekonomicznych w Polsce i USA; wyróżniony m.in odznaką Zasłużony Działacz Kultury (2001) i Krzyżem Kawalerskim Orderu Odrodzenia Polski...

Filmy

Filmy