GDDKiA ogłasza przetarg, a Bałtyckie SOS protest

8 sierpnia 2024

(112 opinii)

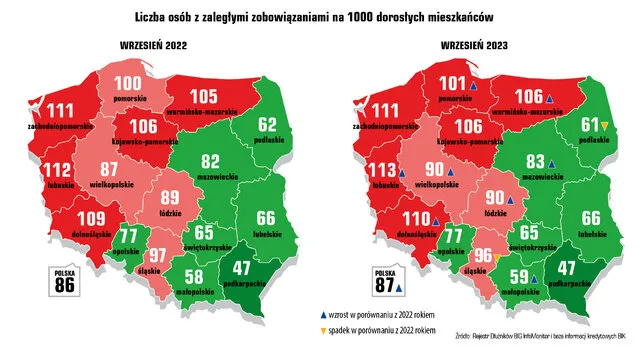

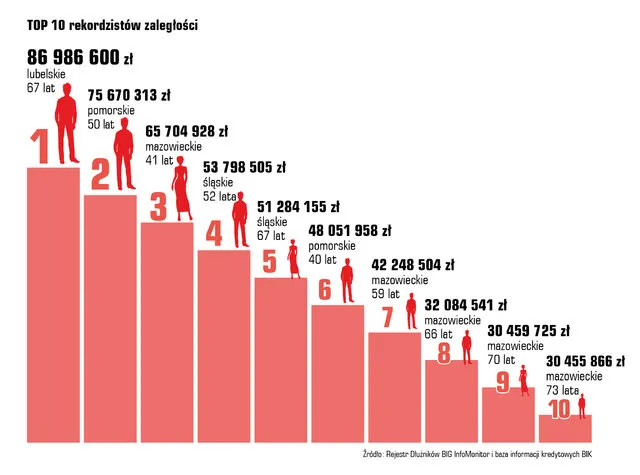

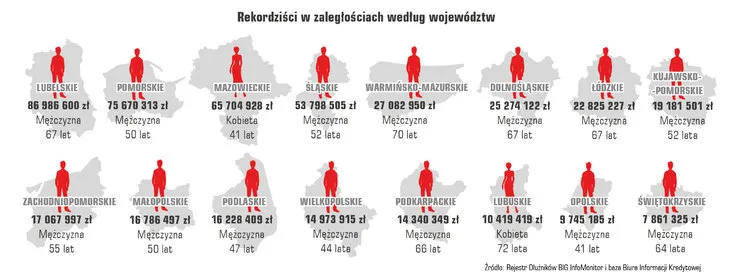

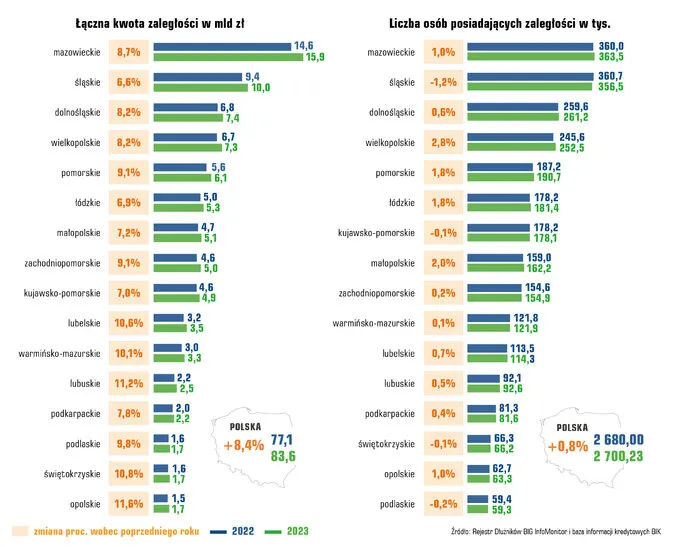

Nieopłacone na czas zobowiązania konsumentów w okresie od września ub. r. do września br. w całym kraju zwiększyły się o 6,5 mld zł (ponad 8 proc.) osiągając rekordowy poziom 83,6 mld zł - wynika z Raportu InfoDług przygotowanego na podstawie danych Rejestru Dłużników BIG InfoMonitor i bazy informacji kredytowej BIK. Kłopoty z regulowaniem płatności ma 2,7 mln osób. Pomorskim rekordzistą jest 50-letni mężczyzna z kwotą niemal 76 mln zł zadłużenia.

2023-12-06 18:09

2023-12-06 19:37

2023-12-06 19:42

ale trzeba być czujnym. Moja babcia zostawiła mieszkanie i w pierwszej chwili było sporo chętnych na nie, ale niestety kiedy okazało się że jest nieźle zadłużone i do generalnego remontu, wszystkie dzieci się szybko zrzekły tego "spadku".

2023-12-06 23:08

Poza tym wiesz, jeśli mieszkanie byłoby zadłużone nawet na 50 tysięcy, ale byłoby do sprzedania flipersom za 150k, to i tak zysk byłby. No ale to zależy, oczywiście, bo jeśli w małym miasteczku, to nie wiem, jak się tam mieszkania sprzedają.

2023-12-06 19:43

To zależy kiedy planujesz umrzeć.

2023-12-06 18:13

2023-12-06 18:16

No, ale furami się wożą. Nie za swoje. I domy po 500metrow. Polska to bogaty kraj.

2023-12-06 18:22

Pisząc taki artykuł powinniście na końcu dodać, gdzie w Gdańsku można zaczerpnąć bezpłatnej pomocy prawnej, że można złożyć wniosek o ogłoszenie upadłości, że przepisy dot. Tego drugiego się zmieniły. A potem jesteśmy zdziwieni, że ludzie są smutni, samotni i popadają w depresję. Pokażcie, gdzie wyciągać rękę o pomoc!

2023-12-06 19:44

Sorry, ale jak ktoś jest w stanie wziąć kredyt, to chyba i takie informacje ogarnie?

2023-12-06 18:31

Przecież banki tak wszystko sprawdzają.

2023-12-06 19:49

Wbrew pozorom np. developerka to spore ryzyko, to samo organizacja wielkich imprez masowych itp.

2023-12-07 00:44

Potem odsetki

2023-12-06 18:35

Z jednej strony pogarda wobec takich ludzi, a z drugiej jednak pewien podziw, żeby tyle cudzej kasy wyciągnąć. Spytałbym jak to się robi. Mam nadzieję, że to wyciągnięte od banków, a nie niezapłacone pensje dla pracowników.

2023-12-06 19:17

Pewno cię zaczepi o 2 zł i nazwie królem złotym lub podobnie. Gość nawet nie wie ze ma długi i był prezesem wielkiej hurtowni paliwowej lub importerem złomu z Pakistanu :)

2023-12-06 19:46

nie możesz spłacić kredytu na kilka tysięcy złotych to masz problem, jeśli na kilkanaście milionów to... bank ma problem.

2023-12-06 19:49

Co sądzicie o kredycie hipotecznym na 2% ?

2023-12-06 22:01

Pomaga niewielu a większości utrudnia.

2023-12-07 01:18

wystko pod developerke przecietny Kolwaski nic z tych 2% nie zobaczy ani nie odczuje taka prawda

2023-12-06 23:30

To patologia, która sprzyja jedynie bankom (zarabiają) i deweloperom (mogą zwiększyć ceny). Kilku kmiotów skorzysta z niżej oprocentowanego kredytu, kilka firm zyska dzięki wyższym cenom, ale generalnie społeczeństwo na tym traci.

2023-12-07 09:39

wszyscy słyszeli .O podwyższonej kwocie wolnej od POdatku tez.

2023-12-08 17:53

to wsparcie i lewarowanie deweloperki oraz galopujące ceny...

2023-12-06 19:54

2023-12-06 20:19

Podstawowa zasada - nie stać mnie na dane "dobro" - nie kupuję. Wszystkie kredyty, debety, karty kredytowe (może z wyjątkiem kredytu hipotecznego, lub na cel podnoszący naszą wiedzę i umiejętności zawodowe) są pętlą na szyję.

2023-12-07 09:37

Karta kredytowa jest ok, pod warunkiem że jesteś w stanie ją na bieżąco spłacać. Korzystam z czegoś takiego od kilku lat i sobie chwalę. Dzięki odroczonemu terminowi spłaty (wydatki pokryte kartą kredytową w grudniu muszę spłacić do 6 lutego) jest to forma zakupu na 2 nieoprocentowane raty. A dodatkowo bank za spełnienie warunku, przy którym miesięczna opłata za kartę nie jest pobierana, daje też premię 25 zł. :)

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Prezes formy Eurotel. W 1994 roku założył firmę telekomunikacyjną Martel, która od 1996 roku była autoryzowanym przedstawicielem sieci Era. Obecnie spółka ta prowadzi dystrybucję sprzętu telekomunikacyjnego firm Siemens, Panasonic oraz innych wiodących marek na rynku telefonii komórkowej. W latach 2001-2002 pracował jako Prezes Zarządu w Tele-Net Sp. z o.o. - firmie będącej autoryzowanym dealerem sieci ERA. Od 2002 roku jego kariera zawodowa związana jest ze spółką Eurotel, w której przez...

Filmy

Filmy