Dolne Miasto. Pierwszy budynek w PPP

21 sierpnia 2024

(107 opinii)

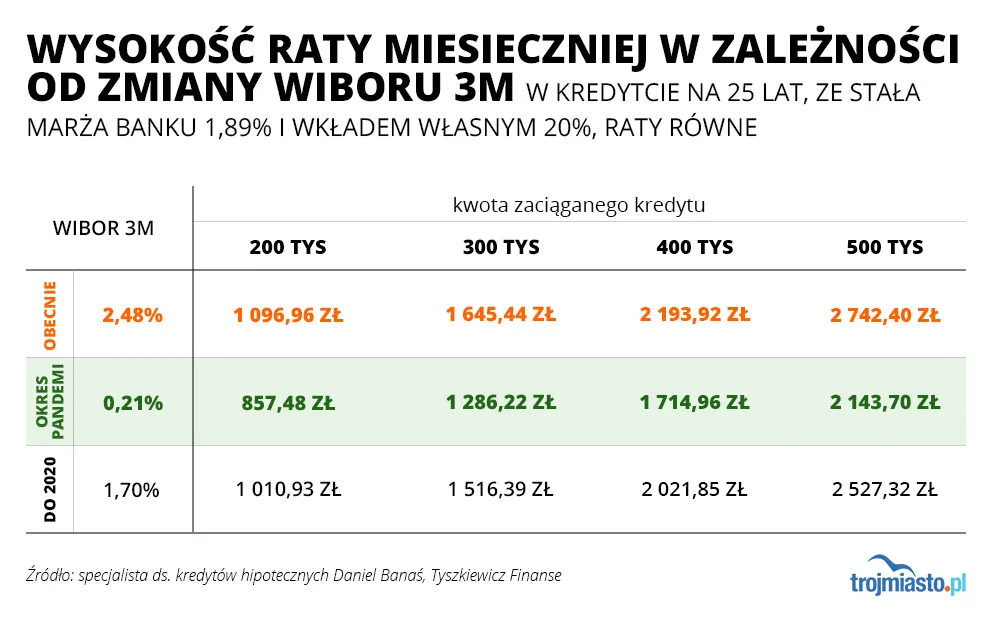

Chociaż o wprowadzonych przez Radę Polityki Pieniężnej podwyżkach stóp procentowych słyszeliśmy w ostatnim czasie kilkukrotnie, to właśnie w tym czasie większość kredytobiorców w swoich skrzynkach znajduje informacje o wysokościach nowych - wyższych - rat. Wszystko przez WIBOR 3M i 6M odpowiadający za częstotliwość aktualizacji oprocentowania kredytów co trzy lub co sześć miesięcy.

Doradcy finansowi w Trójmieście

2022-01-02 14:10

Obiecali Polskę w ruinie no i jest.

2022-01-02 14:51

Kumaci wiedzą o co chodzi

2022-01-02 15:29

Już teraz zaczyna się ogłupiać we wszelkiej maści mediach, że posiadanie własności nie ma sensu i świat powinien iść w kierunku wynajmu. Powoli 99% ludzkości idzie w kierunku kierowanego niewolnidztwa. Zero własności, wirtualny pieniądz, życie na abonament. Współczuję przyszłemu pokoleniu.

2022-01-02 15:55

Odpuszczę Ci to "niewolnidztwo" , chociaż nie zauważyłem, żeby w mediach (które ja czytam i oglądam) posiadanie własności było w jakikolwiek sposób piętnowane. Tylko dla wyborców PIS klasa średnia, posiadająca jakąś własność, jest solą w oku. Dlatego pisowskie rządy puszczają oko do "pincetplusów" i uprzykrzają życie przedsiębiorcom oraz tym, którym trochę lepiej się powodzi.

2022-01-02 16:13

Opinia wyróżniona

W momencie gdy rata urosła o 500 zł to część odsetkowa o conajmniej 700zł, spłacacie tak naprawdę dużo mniej kapitału, bank na was robi interesy. Nadpłacajcie ile się da to rata i odsetki będą wam bardzo szybko spadać, a to czysta oszczędność, nawet kilka tysięcy rocznie.

2022-01-02 18:14

Powiadasz kilka tysięcy rocznie ??? O jakiej kwocie nadpłat w ciągu 12 miesięcy piszesz ????

2022-01-02 18:37

Odpal sobie kalkulator rat z jakiejś strony banku i policz. Wszystko trzeba podawać na tacy?

2022-01-02 20:27

jak nie masz co robić z pieniędzmi to nadpłacaj, ale generalnie lepiej w coś zainwestować niż spłacać kredyt mieszkaniowy. To najtańszy pieniądz.

2022-01-02 20:32

Rzuca frazesami

2022-01-02 21:13

Najtańszy ale i tak kosztuje. Trudno o pewną inwestycję, z której zysk przekroczy koszt kredytu. Najprostszy zysk to właśnie nadpłacać kredyt. Oczywiście pod warunkiem ze mamy jakąś poduszkę finansową.

2022-01-03 17:17

Może dać duży zysk, ale też dużą stratę. A i jeszcze od zysku trzeba zapłacić podatek.

2022-01-02 20:35

A wiesz że w pierwszym okresie spłaty kredytu masz w umowie zabronioną szybszą spłatę ? A poza tym skąd dziś ludzie przy takiej drożyźnie dadzą radę nadpłacać kredyt , znalazły by się lepsze formy zainwestowania nadwyżki

2022-01-02 21:14

Zależy od banku, tylko niektóre banki mają kary za nadpłaty. A jaka to lepsza forma inwestowania nadwyżki? Naprawdę chętnie się dowiem.

2022-01-02 21:15

A kredyt i tak wszyscy mają na 20 lat

2022-01-03 07:03

2022-01-03 10:38

nadpłat, bo trzeba kase z dofinansowania zwracać

ja brałam kredyt bez dofinansowania MDM i wybrałam bank który pozwala mi dowolnie robić nadpłaty lub wcześniejszą spłatę, w każdym momencie kiedy tylko chcę, np codziennie nadpłacać 1 zł

ale to kwestia banku, sa banki które pozwalaja np 1 raz do roku nadpłacic do 10 tys zł poprzez udanie sie z gotówką do banku

2022-01-03 10:42

Chyba Ty :)

2022-01-03 06:52

2022-01-03 20:06

należy poczekać z 10lat i wtedy zacząć nadpłacać. PiS nie będzie wiecznie u władzy i nie zawsze będzie drożyzna

2022-01-04 11:21

Nadplacac zawsze warto jak tylko finanse na to pozwalaja.

2022-01-06 05:40

2022-01-02 19:07

Macie k**** swój PiS

2022-01-02 21:10

2022-01-02 19:25

Każdy zdrowo-myślący biorąc kredyt sprawdza jakie były stopy procentowe na przestrzeni lat i wtedy zobaczy, że nie 0,5% tylko kilka % plus marża, wtedy biorąc kredyt sprawdza sobie i robi symulacje ile wyjdzie rata przy takiej stopie a takiej stopie, i wtedy wie, czy brać kredyt czy nie, a nie teraz na każdym portalu lament, że raty wzrosły, to było do przewidzenia, a jak ktoś słuchał jeszcze kilka miesięcy temu pożal się b profesora glap i mu uwierzył, że nigdy nie podniosą, no to teraz gratulacje, zapowiada się niezła rzeźnia w ciągu kilku miesięcy, tylko nie płakać . albo inny mózg twierdzący, że ktoś nie umie liczyć, że to nie prawda, że podniesienie stopy % o 1,75 powoduje wzrost raty o kilkaset złotych, bo przecież będący w radzie ministrów znawca nie może znać procentu składanego - normalnie ręce opadają, człowiek sobie myśli - nie to nie dzieje się naprawdę, to jest niemożliwe i wtedy znowu słyszy - no ale jak to, przecież pensje rosną ok 14% w skali roku, no to jak inflacja jest 7,7 % to i tak w kieszeni zostaje różnica - ja pierdziele, co tu się w tym kraju odjaniepawla ? Przecież oni nas wszystkich puszczą z torbami

2022-01-03 11:18

Jak ja słyszę o tych mitycznych podwyżkach pensji 14 % w skali roku, to mi się nóż w kieszeni otwiera. Pracuję w budżetówce - moja ostatnia podwyżka w 2018 to 5,9%

2022-01-05 05:58

Z powodu restrukturyzacji firmy musiałem zmienić pracodawcę i moje wynagrodzenie w roku 2020 niestety uległo znacznej obniżce. Mam nadzieję na podwyżkę w tym roku,... ale cicho sza, żeby nie zapeszyć

2022-01-02 20:40

Falowiec - getto - 12 k za metr.

Nic więcej nie trzeba pisać. Wnioski każdy wyciągnie sam.

2022-01-02 21:08

2022-01-02 21:16

na taki "apartament". Naprawdę są tacy?

2022-01-02 21:31

Brania kredytu. Cwaniaki nabrali kredytów, a teraz zwalają na banki.

2022-01-02 21:42

Wewnątrz mamy cud gospodarczy, a wtorkowa decyzją tylko go utrwali. Paliwo już tanieje.

2022-01-03 00:16

A co sadzcie o "Lazurowym Osiedlu "na ul.Niepolomickiej? .Zastanawiam sie nad ulokowaniem kapitalu. A moze "Zielony Poludnik" lepszy. ?

2022-01-03 08:41

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy