3,3 mln zł dla Sopotu na zbiorniki

23 lipca 2024

(22 opinie)

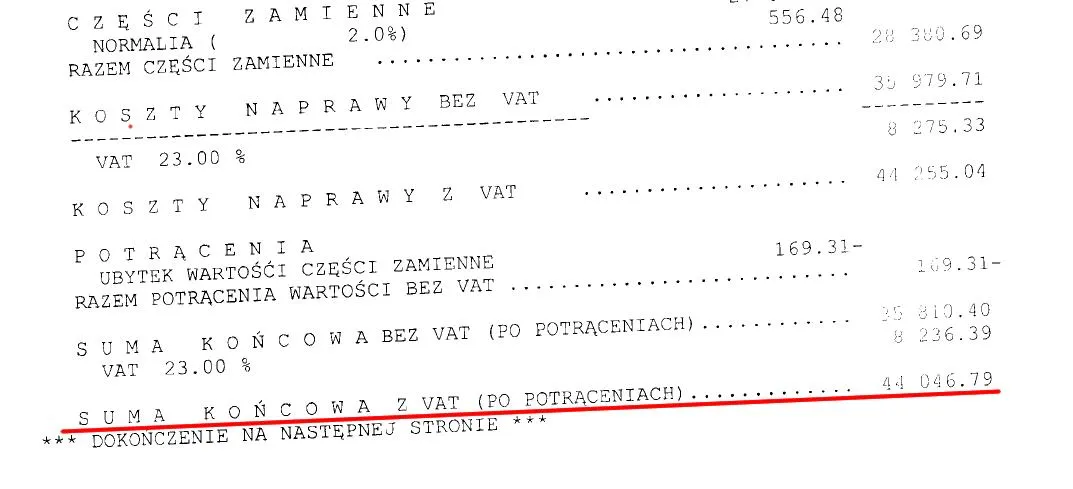

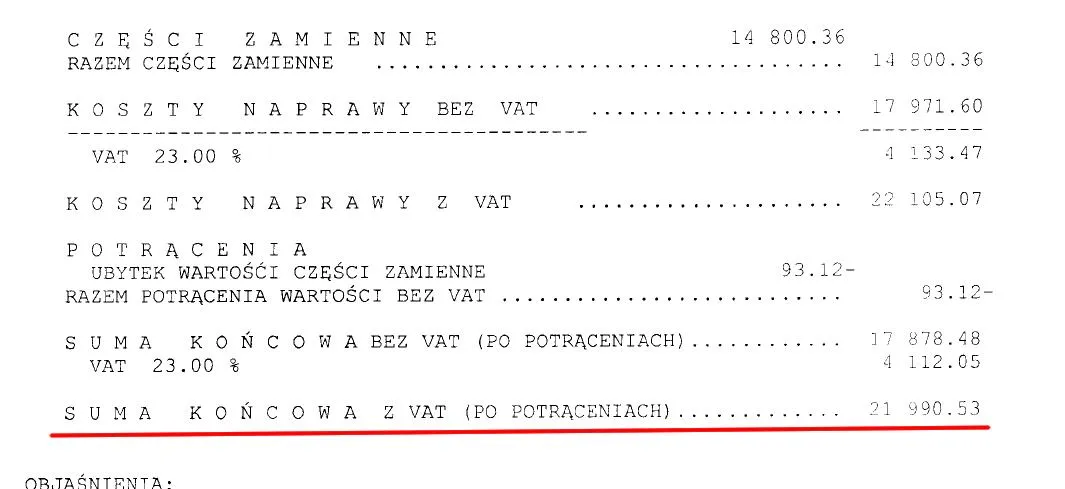

Firmy ubezpieczeniowe wciąż grają z klientami nieczysto. Przekonał się o tym nasz czytelnik - pan Andrzej, który twierdzi, że pracownicy gdańskiego oddziału firmy PZU antydatowali oszacowanie szkody jego auta i wyliczyli dwa różne koszty naprawy. Ponadto wypłacili sumę odszkodowania wziętą z księżyca, więc o sprawie postanowił powiadomić prokuraturę.

2013-04-07 15:52

Jakim trzeba być jołopem,żeby takim samochodem dachować,to i tak dobrze,że nikogo nie potrącił lub nie zabił.Gdyby jechał normalnie to nie miałby kłopotów z PZU czy innym ubezpieczycielem.To właśnie dzięki takim wyczynowcom podwyższają nam składki

2013-04-07 17:51

2013-04-07 15:56

to ktos jeszcze ubezpiecza pojazdy u tych oszustow? wspolczuje walczacym o odszkodowania, pozostaje jedynie droga sadowna

2013-04-07 16:03

i jedyne wyjscie to sparwa wsadzie która oznacza ze trwa to wszystko latami!!Nie polecam osobiście złodzieja od Warty bo to jeden z lepszych złodziejów zreszta są na liscie firm na którą jest najwiecej skarg

2013-04-07 16:05

bardziej im się opłacało mimo, że w tym przypadku szkoda całkowita byłaby od 45000. A w przypadku AC i szkody całkowitej nie ma możliwości naprawy w warsztacie

2013-04-07 16:49

Firmy ubezpieczeniowe to najwięksi oszuści zaraz po rządzie.

2013-04-07 17:16

Po prostu zrobili chłopu szkodę całkowitą i tyle. Naprawa auta przekracza 70% jego wartości więc wartość nieuszkodzonego minus pozostałości=wypłata. Niech PZU wystawi na giełdę, poszkodowany sprzeda wrak i będzie na zero.

2013-04-07 17:19

Gość podpisał dobrowolną umowę AC z PZU, a teraz chce zmieniać jej zasady. Wyszła tzw całka i tyle.

2013-04-07 17:45

Wiem że moja opinia pewnie rozsierdzi wielu ale w zeszłym roku po raz pierwszy w życiu likwidowałam szkodę całkowitą z ac i po wypadku byłam przekonana że nie odzyskam wszystkich pieniędzy i stracę i w ogóle będzie masakra. Okazało się że najbardziej uciążliwa była infolinia ale samo oszacowanie szkody i wypłata odbyła się w ciągu 30 dni. Nie wiedziałam że samochód zostanie sprzedany na platformie itd ale PZU wszystko załatwiło i naprawdę byłam w szoku gdy na koniec miesiąca miałam kwotę polisy na koncie.Faktem jest że w polisie wybrałam wariant serwisowy naprawy bo wychodzę z założenia że i tak gdzieś będę musiała naprawić więc wydam tak czy inaczej pieniądze z polisy a dla ubezpieczyciela nie wygląda to na próbę jakiegoś nadużycia. Wypadek mojego samochodu nauczył mnie dwóch rzeczy: nie pożyczać samochodu córce i nie bać się likwidacji szkody. W tym miejscu jeszcze raz podziękowania dla pani Szwarc z PZU Gdańsk.

2013-04-07 19:13

"Nie wiedziałam że samochód zostanie sprzedany na platformie itd ale PZU wszystko załatwiło i naprawdę byłam w szoku gdy na koniec miesiąca miałam kwotę polisy na koncie"

2013-04-07 19:35

Zamiast poduszek wstawią zaślepki na kierownicy, wymontują żaróweczki w kokpicie alarmujące o niesprawnych systemach tak żeby nie widać było błędów, samochód będzie zostawiał 4 ślady, nie będzie łapał geometrii, na koniec pomalują go, cofną licznik i wystawią do sprzedaży jako bezwypadkowy od kobiety co nim do kościoła i przedszkola tylko jeździła. Proceder jest znany od 25 lat wszystkim: policji, ubezpieczycielom, rządowi, ministerstwom... WSZYSTKIM! I jak patrzę na przepisy to mam wrażenie, że wszystkim zależy na takiej sytuacji. Kupującym auta poniżej połowy realnej wartości rynkowej i średniej dla danego modelu (uważającym, że trafili na mega okazję!), rządzącym nie zmieniającym przepisów, policji nie egzekwującej przepisów (odpowiedzialność karna za wprowadzanie w błąd kupującego odnośnie historii wypadkowej, fałszowanie przebiegu). Taka sytuacja.

2013-04-07 18:04

Masakr

Facio wjechał we mnie na grunwaldzkiej auto koziołkowało obracało się ogólnie pokiereszowane niesamowicie - oddałem auto na lawetę, było jeszcze na gwarncji i pojechało do shewe... no i się zaczęło.

Niestety nie zrobiono szkody całkowitej bo: poduszki nie wystrzeliły - to ja się pytam czy one nie są uszkodzone a gościu mówi że poprostu uderzenie nie trafiło w czujniki!!!! masakra i zaczęli naprawiać auto, naprawiali 3 miesiące - auto kupiłem za 49 000 - faktura za naprawę 35 000 tys. masakra!!!!!!!

[pojechałem zrobić kontrolę zbierzności po 1 tygodniu u shewe i ... wydrukowali jakieś dokumenty że jest OK

pojechałem do janisza i ....

przednia oś jedzie swoją drogą tylnia swoją!!!!!

to było ponad rok temu i nie miałem już siły ani kasy żeby walczyć z OSZUSTAMI

może ktoś ma pomysł jak można dochodzić swoich praw

2013-04-07 18:12

do autoryzowanego dilera i macie święty spokój, samochód zrobiony, szkoda rozliczona bezgotówkowo, no chyba że macie nadzieję, że wyklepiecie złomka za 3/4 kasy od ubezpieczalni a resztę zostanie w kieszeni, to wtedy już wasz gimnastyka

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.