Promocje i rabaty u deweloperów

25 sierpnia 2024

(17 opinii)

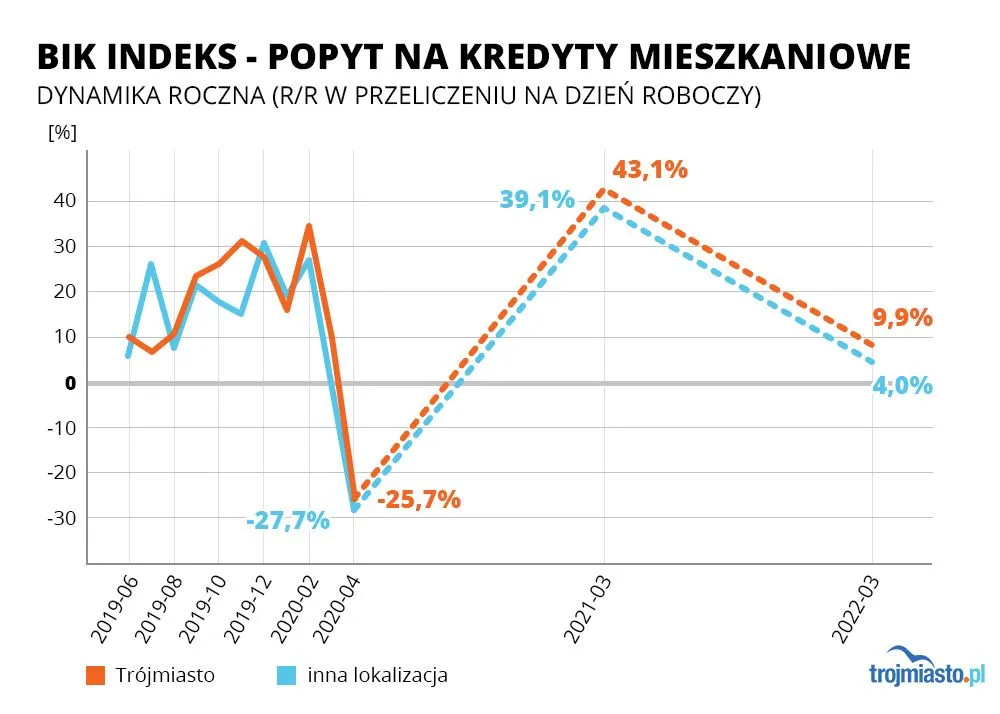

Znaczny spadek zdolności kredytowej ewidentnie wpływa na coraz większą liczbę odmownych decyzji kredytowych wydawanych przez banki. Doradcy kredytowi myślą o dłuższych wakacjach w oczekiwaniu na zmiany ofert banków. W tym samym czasie deweloperzy zachowują pełen optymizmu spokój, chociaż spadkom sprzedaży już nie da się zaprzeczyć.

Wyliczenia. Zobacz jak spadła zdolność kredytowa nabywców nieruchomości

Gwarantowany kredyt hipoteczny będzie dostępny od połowy roku

Mieszkań na wynajem brakuje i są coraz droższe

Kredyt hipoteczny dla pary. Przed czy po ślubie?

Sprawdź ceny mieszkań i domów na trójmiejskim rynku nieruchomości. Wykres generowany jest na podstawie cen ofertowych z ogłoszeń zamieszczanych w portalu Trojmiasto.pl.

Marzec 2022. Nowe oferty sprzedaży mieszkań w 20 nowych lokalizacjach Trójmiasta i okolic

Przerwane łańcuchy dostaw wpływają na ceny materiałów budowlanych

Zależy ci na lokalizacji? Sprawdź na naszej mapie inwestycji mieszkaniowych i biurowych, gdzie aktualnie w sprzedaży są nieruchomości z rynku pierwotnego.

2022-04-23 22:32

Mieszkam w Nowym Orłowie, kupiliśmy jeszcze mieszkanie na bernadowskiej ( nowe Kolibki ).

Wszystko zalezy od lokalizacji. Dobra dzielnica zawsze się sprzeda i to za dobrą cenę

2022-04-24 07:02

To prawda, dobra lokalizacja zawsE się sprzeda szybciej i drożej niz kiepska lokalizacja, ale niestety ceny będą niższe od tychvktore można było uzyskać podczas owczego pędu na stopach zerowych czyli w latach 2020,2021 kolejne szczyty cenowe przyjdą w kolejnym owczym pędzie za 10 lat wtedy dostaniesz dużo więcej za tecnieruchomosc niż w latach 2020 i 2021. Natomiast nadchodzące lata to nieunikniona korekta cen.

2022-04-23 22:48

a po ile była z a Tfuska..???

...................................................................

a teraz ..

o ile zmniejszyła sie liczba mieszkańców w roku 2021 ..

a może ..zwiększyła się..??...

ten mału kunus..wyludni polskę...

czy młode rodziny będa miewac wiecej niz jedno dziecko..???

ale ..ONE ..będzie obniżać stopy procentowe... jak kredyty skoczą do 10 %

2022-04-23 23:02

Ceny będą delikatnie spadać lub nominalnie stać w miejscu. Ale za 5-6 lat obstawiam że będzie się formować koleja banieczka i ceny znów w górę,.

2022-04-24 16:29

To mamy Amerykę południową tu i biede

2022-04-24 20:07

jeśli stopy zostaną na dwa lata -20% imho potem stagnacja

2022-04-23 23:29

Człowiek stał się niewolnikiem,tylko nie wie o tym

2022-04-23 23:54

Władcy świata zadbają o odpowiednią liczbę mieszkańców. W przekazach pada liczba 8-10 milionów Polaków więc domów starczy dla tych co przeżyją.

2022-04-23 23:57

Bo to ponoć polacy. A więc zmian nie będzie

2022-04-24 00:43

2022-04-23 23:58

Ja się tylko zastanawiam nad jednym, skoro nikogo nie stać na kredyt i banki daja odmowy, to co banki też upadną?? Bo w końcu oni żyją z tego że ktoś weźmie ten kredyt i spłaci więcej wiadome.

2022-04-24 00:31

Banki beda zyly z tych co teraz Maja kredyty plus z tego ze nie musza podnosic lokat wiec wywalane.

2022-04-24 05:31

po nowym roku będą pierwsze ruchy u nas

2022-04-25 00:39

Tylko mało osób sobie zdaje jaka nas czeka rewolucja w finansach. Już dzisiaj pieniądze pożyczam w świecie cyfrowych pieniędzy bo na lepszy procent i tak samo lokaty... Więc kwestia czasu.... Internet ich zje

2022-04-24 11:06

Banki będą żyć z ogromnych odsetek od już zaciągniętych kredytow, tak jest dla nich taniej i wygodniej

2022-04-24 22:54

Wiec dadza sobie rade

2022-04-25 09:21

A jak im braknie to wprowadza oplaty za prowadzenie konta czy posiadanie oszczednosci.Kasyno zawsze wygrywa.

2022-04-25 12:45

banki nie zarabiają, bo jest inflacja. po to powstał bitcoin, żeby nie było inflacji i banki upadły

2022-04-25 19:04

to w skarpetkach pojdziesz w swiat...

2022-04-24 00:07

Mniejszy popyt na materiały budowlane, mniejszy popyt na kredyty... Bańka zacznie pękać w końcu. Bo kredyty szyku na pniu, banki, doradcy zarabiali, ceny materiałów ciągle rosły i rosły, bi czemu nie, skoro był popyt, wynagrodzenia w budowlance też... Ludzie zaczną oszczędzać, nie tylko coraz bardziej się zadłużać. Tak może inflacja w końcu spadnie?

2022-04-24 05:43

Ludzie zaczną oszczędzać? ...a w jakim celu?

Przecież z każdym miesiącem złotówka traci na wartości nabywczej

2022-04-24 01:28

2022-04-24 08:09

2022-04-24 06:08

Mieszkanie z rynku wtórnego wiesz że ono jest, wyremontujesz pod swój gust a na nowe wpłacasz ,czekasz a zdarzało się że ktoś zbankrutował i ludzie ani forsy ani mieszkania nie zobaczyli

2022-04-24 06:33

Niektórzy deweloperzy już budują i wykańczają mieszkania z myślą o ich wynajmowaniu. Druga sprawa to ceny materiałów budowlanych które ciągle rosną.

2022-04-24 06:51

To nie jest żadna kwestia liczenia ba coś lub nie. Ceny spadna i to już staje się faktem. Tu taj nic tego nie zmieni, co najwyżej spowolni albo te spadki będą mniejsze dopóki wojna trwa.

2022-04-24 16:32

Że to tylko ty tak twierdzisz na tym forum. Kupisz w końcu ta 16m kawalerkę za 250.000 w hotelowcu na Przymorzu i przestaniesz pisać pracując na nią na 2etatach na stacji

2022-04-24 19:46

Słabo czytasz, bo nie tylko on :)

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy